繼上篇〈你的錢該給誰操盤:真人還是機器人?〉介紹了「理財機器人」崛起的背景以及在歐美市場發展出的商業模式後,理財機器人浪潮的蔓延並沒有停歇,近期在亞洲市場也吹起了這個風潮。

日本因法規開放較晚,至2015年才引進理財機器人服務;起步雖稍晚,但理財機器人的概念卻很快地在日本投資市場中嶄露頭角。創立不久的「お金のデザイン」和「WealthNavi」兩間專精於理財機器人新創公司,已小有名氣;Monex、Saison Vanguard投資顧問及Eight證券等傳統金融機關也前仆後繼地投入,打算與新創公司在此新興領域一決雌雄;身為日本領先銀行之一的Mizuho也不落人後,在2015年底推出了線上的個人化理財服務「Smart Folio」。

▲ 截自Smart Folio官網

▲ 截自Smart Folio官網

為什麼理財機器人可以在短時間內於日本FinTech市場上大放異彩,引起日本多家新創及金融機構爭相加入戰場?

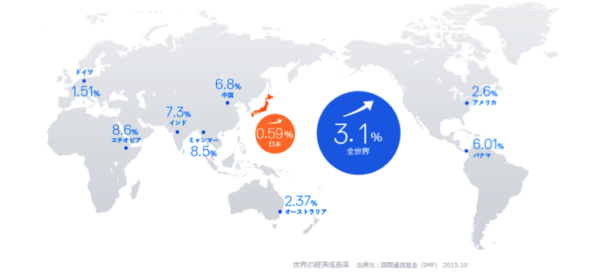

要回答這樣的問題,可以先從日本經濟環境的背景談起:從經濟總體面來看,日本社會近年日幣持續走軟,通貨膨脹、年金與人口減少的問題層出不窮,始終維持低成長的金融市場,使得依賴日幣作為單一貨幣的儲蓄及理財規劃存在相當風險;從人民習慣的個體面來看,普遍對風險接受程度較低的日本國民,至2015年為止日本總個人資產1,700兆日幣中有將近一半是以日幣作為儲蓄,再加上傳統提供資產管理的日本私人銀行多鎖定富裕階層,高額的投資門檻與管理手續費,使一般民眾普遍不敢輕易地嘗試風險較高的金融商品。因上述特有的金融環境和國情,日本的投資市場長期相對封閉,直到理財機器人的概念崛起後,市場才出現了改變的契機。

理財機器人透過演算法在線上提供自動化的投資組合及理財建議,因其高精密的程式技術及低成本,讓財富管理不再是僅屬於有錢人的遊戲;同時,精於此道的企業為因應當地的金融環境和投資人習性,發展出專屬於日本市場的理財機器人型態──主打國際型基金投資組合,以降低使用日圓單一貨幣進行儲蓄及理財規劃為目的,規避將資產集中在本土市場的風險。

目前日本市面上的理財機器人服務有「8 Now!」、「THEO」以及「WealthNavi」,呈現三國鼎立的局面,運作模式皆以世界各國的ETF作為投資標的,並以美金作為主要的購買貨幣,投資對象涵括世界多國的基金及貨幣。

▲ 截自THEO官網

▲ 截自THEO官網

以THEO為例,THEO與大部份的理財機器人一樣,顧客只要簡單的回答9個問題,平台即可根據顧客的喜好和風險偏好程度,從90個國家、62種貨幣及約莫11,000種名目等多達6,000種的ETF基金中,挑選出35-45項標的自動地建立出符合顧客需求的投資組合,並同時計算出此投資組合在過去的報酬率及未來預測的評估表現。

THEO在提供投資建議時以顧客的需求為第一優先,譬如說針對有計畫在10年後購買房地產的顧客, THEO會從「重視成長」、「安定性」、「通膨避險」三種分類提供投資組合建議,且顧客可以自行選擇將獲利再投入或直接贖回,有別於部分證券或投顧公司為賺取手續費而鼓勵投資人將獲利持續投入的方式,THEO讓顧客在資產配置及選擇上有更多的自主性。

▲ 截自THEO官網

▲ 截自THEO官網

理財機器人服務提供國際化標的及投資建議引起了日本投資人的廣大迴響,根據Aite Group國際顧問公司的調查,未來5年日本理財機器人掌管的資產可能以172%年增速成長,預估將從2016年的2.4億日圓成長至2020年約1兆日圓的規模。

回頭看台灣,日前金管會在新發表的「金融科技發展策略白皮書」中提及,因考量理財機器人的運用技術在國內尚未成熟,雖在研擬開放的可能性,但目前尚不得從事此服務。雖然起步可能已經落後,但有心從事理財機器人的業者也不需要就此心灰意冷,日本理財機器人的成功,正印證了後來居上的可能。

日本FinTech的起步雖然落後於歐美,但日本理財機器人服務不僅切中市場趨勢,更抓緊顧客需求而衍生出獨有的商業模式,獲得廣大投資人的青睞;日本無論是政策管制還是金融環境都和台灣較為相近,台灣的新創與金融機構若能待法令開放後,擷取日本經驗,依循日本理財機器人的發展脈絡並掌握其成功的關鍵因素,仍有機會找出適合台灣本地的商業模式並將其推進至市場之中。