文/NOR

在進行服務設計之前,理解目標產業是一件重要的事,這會有助於一開始用戶調查研究的切入點,但是有一些服務,卻不是要從目標產業開始調研,而是要判斷你的服務的旅程長短,而大部分買賣型態的服務,販售的接觸點都很短,有時候可以退一步想想,你的服務是不是搭載於其他服務上,例如旅平險。

簡單的說,人不會無端就買了個旅平險,而是要旅行時才會買旅平險,所以如果要進行旅平險的調研,除了要進行保險行為的調研,同時也必須進行旅遊行為的調研,我們才有機會,找到最好接觸點,提供給客戶購買機會。

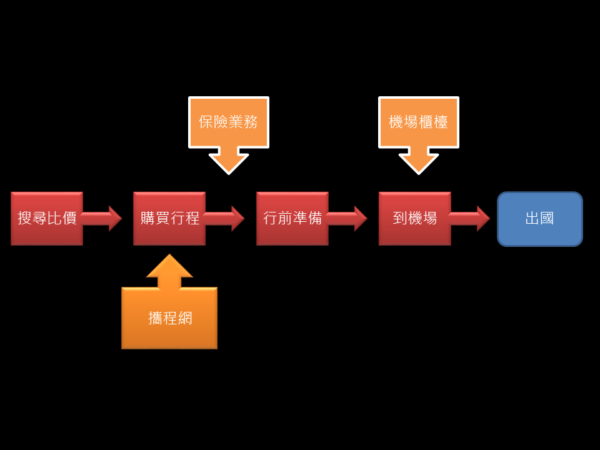

我們在十五至二十幾年前,購買旅平險必須透過保險業務,因為那時購買保險的管道,幾乎都是以保險業務為主,也是人的習慣,但那時其實還不太有旅平險的概念,總覺得刷卡買了機票就會有保障。但是後來旅平險的購買漸漸轉移到了機場的保險櫃檯,跟保險業務購買的機會少了,這其實很正常,因為機場櫃檯這個接觸點,場景就在一般人出國的必經之處。

但是在機場購買旅平險的現象也漸漸少了,自從旅平險有機會在網路端販售,馬上對於機場買旅平險的現象造成一定程度的衝擊。這其實跟我們出國旅遊買機票與行程的習慣有關,有一群人漸漸不會去實體旅行社洽詢,而是在網路端購買,所以在結帳的同時,提供販售旅平險的服務,這很自然地容易讓人買單。

保險業務的販售行為,不在一般人出國旅遊的接觸點上,所以只要在旅遊接觸點上出現了販售旅平險的服務,自然就取代了保險業務;而網路購買的接觸點,又在機場之前,所以有相當比例的需求,在網路端就滿足了,機場櫃檯只能從剩下來的旅客找機會,自然漸漸減少了機會。

從這個角度拆解,我們自然很容易理解攜程網販售旅平險是多麼占盡先機,當我們付費購買行程的那一個時間點,旅平險的需求就出現了,也在那個時間點,攜程網的旅平險出現了,等於無縫接軌完成了服務,甚至,已經融入了出國旅遊行為之一。

接下來旅平險的切入點?

一般來說,旅平險一定是伴隨著旅行才衍生的需求,所以沒有購買旅遊行程,自然不會有旅平險。但新的模式有機會再瓜分這個市場,以下是我們建議的模式。

1. 分段保險

我們不再把所有的旅程納在同一張保單,而是把某一段的旅程,單獨承接保險,例如飛行時、坐船時、搭車時,或是投宿於高危險區域的飯店時,藉由手機投保的方式,讓消費者剔除不需要保險的旅程。

2. 以期間代替單次

我們不再針對單次的旅程承保,而是特定期間內的旅遊行為(例:一年內4次),一律自動納保,並定期將沒有用完的額度,退回保戶,或是轉作其他保險(如儲蓄型保險)。

3. 自動續保

當消費者在特定航空公司買機票時,訂單完成當下自動承保,讓旅客在出國前,在手機上單鈕取消。

消費模式的創新會是未來的主軸,在我們進行調研時,很多創新的機會,不一定會出現在你的服務上,很有可能是出現在其他產業的服務上,快速在需求生成前後就完成交易,我們認為這將會是未來調研要注意的切入點,不能在把調研侷限在自己的產業上,更多的機會,會出現在其他的產業中。