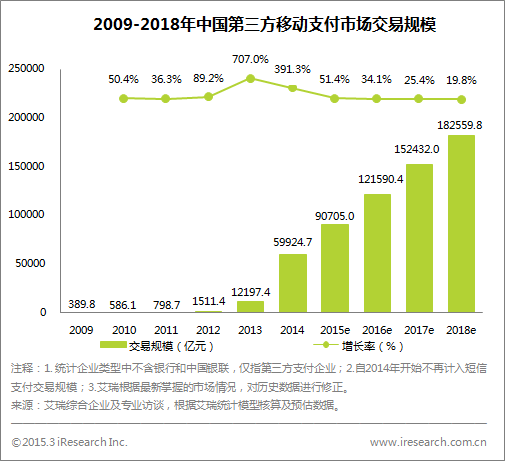

根據iResearch艾瑞諮詢的統計資料顯示,2014年中國協力廠商移動支付市場交易規模達59924.7億元,同比上漲391.3%,協力廠商移動支付交易規模繼續呈現超高速增長狀態。

移動支付行業火熱 體量同比增長近四倍

2014年,協力廠商移動支付市場交易規模達到59924.7億元,較2013年增長391.3%,繼續呈現出較高的增長狀態。而2013年,協力廠商移動支付的增長率達到了707.0%。移動支付已經連續兩年保持超高增長。預計2015年開始,移動支付的增速將放緩,2018年移動支付的交易規模有望超過18萬億。

艾瑞分析認為,2014年移動支付市場的快速增長原因:第一,移動互聯網時代用戶上網習慣從PC端逐漸遷移;第二,移動互聯網的普及使得用戶從年齡、學歷、收入等各維度都呈現長尾化趨勢,使得用戶數量快速增長;第三,支付場景的拓展使得移動支付成為線民繼銀行卡、現金外新的慣常使用的高頻支付工具;第四,寶寶類貨幣基金的規模化和現金管理工具化帶動了移動支付用戶黏性的增長。

支付寶穩占鼇頭 財付通擴張市場份額

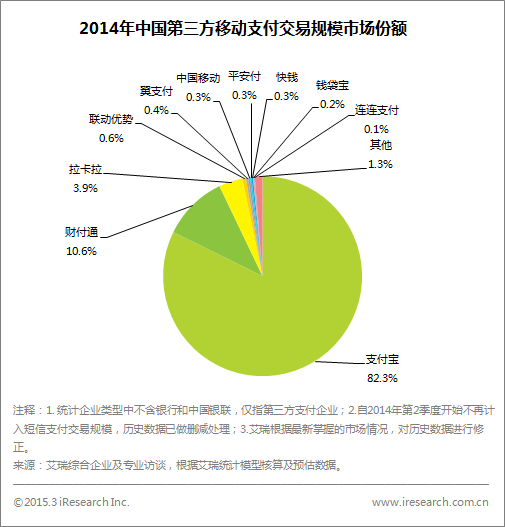

2014年中國協力廠商移動支付的市場集中度更加明顯,支付寶、財付通兩家企業佔據了93.4%的市場份額,其中支付寶的市場份額為82.8%,財付通的市場份額為10.6%。在移動支付時代,不同于傳統的協力廠商互聯網支付的是,同時擁有龐大用戶群和應用場景的互聯網企業掌握了絕對的市場份額優勢。從網購支付通道慢慢成長起來的支付寶,在支付用戶量級、黏性和場景鋪設的速度和力度等方面都保持遙遙領先。財付通憑藉微信支付騰飛,在用戶和支付場景方面有了質的飛躍,前景值得期待。

2014年移動支付雖然在市場份額上呈現集中趨勢,然而各個參與者都積極佈局,發揮自身的資源和優勢,走差異化發展的道路。拉卡拉著重對社區電商和小微金融服務的場景建設和發展;伴隨移動互聯眾應用的崛起,聯動優勢、快錢、連連支付等側重in-App支付的帶來機遇;翼支付在存量客戶的發掘和新使用者的拓展方面表現不俗;還有移動和包、壹錢包等應用依託母公司的資源和特色逐步發展。2014年以後的移動支付機遇與挑戰並存,行業格局仍舊充滿了不確定性。

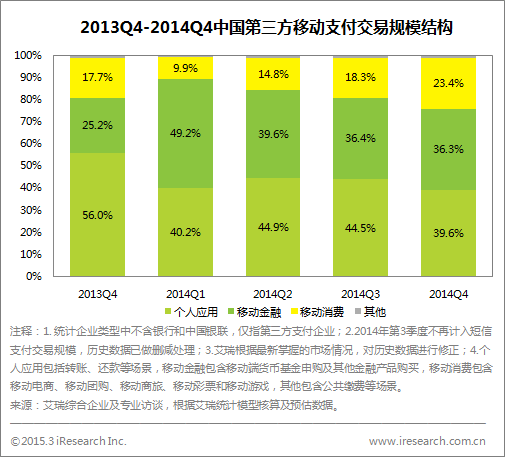

移動消費占比攀升 用戶移動支付行為更為多元化

2013年Q4到2014年Q4,中國協力廠商移動支付交易規模結構呈現較大的變化。由寶寶類貨幣基金等一系列互聯網金融產品交易帶動,2014年各季度移動金融交易規模占比飛速提升,2014 Q1占比接近50%,其餘均在35%-40%之間。與此同時,移動消費所占比重日益增加,到2014Q4已經占比23.4%。

艾瑞分析認為,隨著移動互聯時代的到來,為移動支付創造了新的使用場景,也使用戶對移動支付和多種支付場景產生了理念化的新關聯。比如:2014 H2,線民對於餘額寶等貨基的觀念已經從生息逐漸轉化方便支付行為的現金管理工具;同時,移動支付也與社交、搜索等行為緊密結合,更多呈現出小額高頻的支付特點。移動支付越來越成為繼現金、銀行卡外重要的支付組成部分。

2015移動支付展望

1、 向小城鎮和鄉村的滲透率增速將提高

隨著智慧終端機的普及和功能升級,以及4G網路在中國各地區全方位的普及,我國超7.3億城鎮人口和超6.3億農村人口將陸續享受到移動互聯網帶來的便利。類似其他行業的發展趨勢,移動支付行業也勢必會在呈現出從一二三四線城市逐漸輻射到鄉鎮村的過程。現在主流的移動支付參與者已經將管道下沉列為未來主要的展業方向之一,預計2015年移動支付行業在我國小城鎮和鄉村地區的滲透率將會更快速的增長。

2、 手機錢包將逐步接近實體錢包的適用範圍

2015年,支付寶、財付通、拉卡拉等企業均會繼續搶佔線下的支付場景,無論是打車、餐飲、商超,還是醫療、交通、金融等領域,更多的實體場景將能接受手機錢包的付款方式。掃碼支付將迎來將比NFC更早線上下市場蔓延。未來蘋果、三星等手機廠家也將紛紛進入中國的移動支付領域,NFC近場支付將為線下移動支付的發展帶來更多的想像空間。有理由預期,不遠的未來,移動支付將逐步發展成可以替代銀行卡、現金的支付工具。

3、 移動支付用戶小額高頻化趨勢更明顯

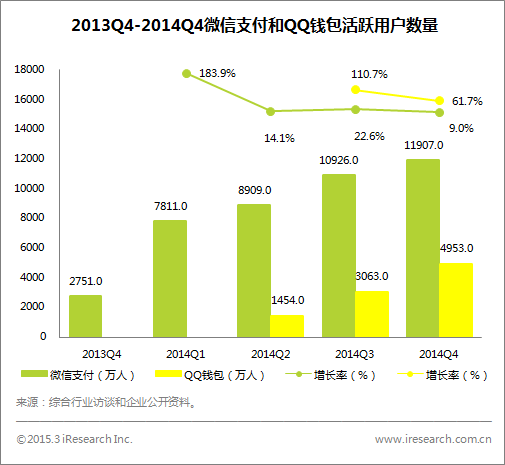

從財付通提供的資料看出,2013Q4到2014Q4,微信支付的同比增長率達到332.8%,尤其可以看到2014Q1其環比增長達到了183.9%,遠高於其其他季度的增長,這種現象很容易讓人聯想到2014Q1搶紅包活動對其用戶人數增長的帶動。

2015年春節,“搶紅包”不僅登陸了直播7億收視率的央視春晚,還成為了春晚觀眾互動的一個重要環節。這標誌著“搶紅包”背後的移動支付完成了量的積累,正式升級成了一個全民參與的社會現象。搶紅包讓眾多長尾用戶“初識”和“初試”了移動支付,當部分使用者自助或在親朋的幫助下完成註冊、認證、綁卡等過程後,形成了向移動支付用戶的轉化。支付寶、財付通等企業再趁熱打鐵的跟進一些培養用戶小額高頻的使用習慣的行銷活動等,真正將這部分長尾使用者培養成有效用戶,這步將完成移動支付的質的飛躍。

4、 移動支付助力手機應用拓展商業模式

2015年,預計更多的手機App將會增加應用場景通過垂直化電商的方式變現的可能性。移動支付的普及將為作為流量入口的手機應用提供新的商業模式和流量變現手段。移動支付使用者數量的增加和in-App支付模式的發展,使得擁有流量且作為垂直支付場景的手機App擁有了載入垂直型電商模式的使用者基礎和技術條件。這種條件為其商業模式的拓展也為in-App型移動支付企業的發展提供了機遇。

5、 移動支付將成為商戶行銷分析的重要工具

2015年春節搶紅包活動相比2014年,除了個人對個人的P2P模式之外,還增加了B2C類的紅包,企業通過支付寶紅包、微信紅包等方式向使用者發放代金券、優惠券等,完成了一次用戶主動發起的“反向行銷”,這只是移動支付對於商戶行銷和分析的一種方式。此外,預計2015年,更多的線上線下移動支付消費場景的拓展,將有更多商戶通過“服務窗”、“支付返券”等方式獲得行銷客戶和客戶資訊管理的管道。

資料轉載自:艾瑞諮詢